気になる一目均衡表から見る今週のマーケット(2020.08.30)

日本(2020年8月28日終値)

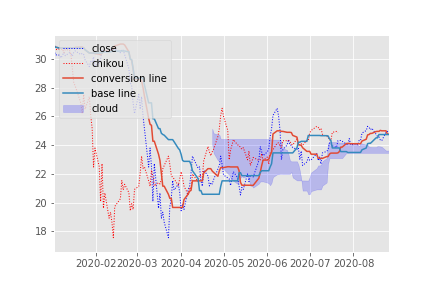

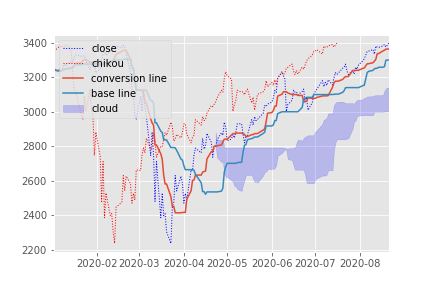

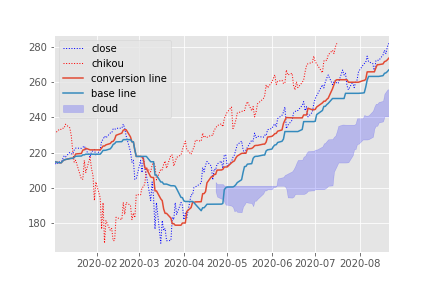

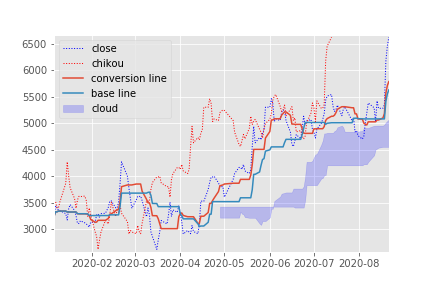

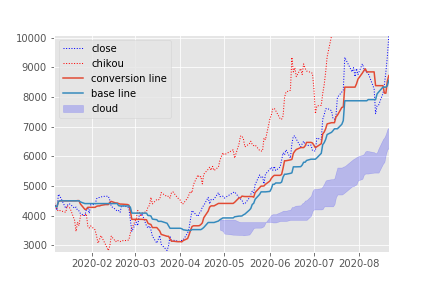

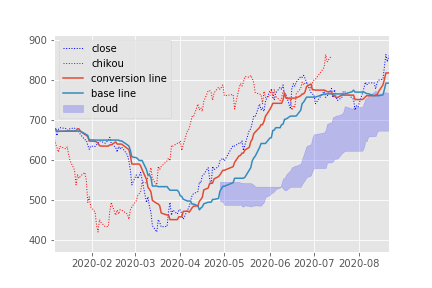

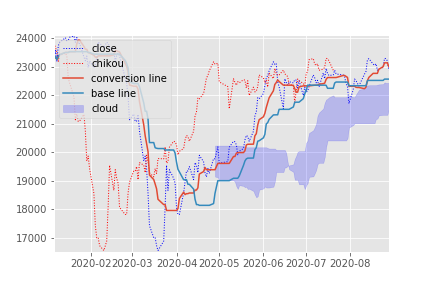

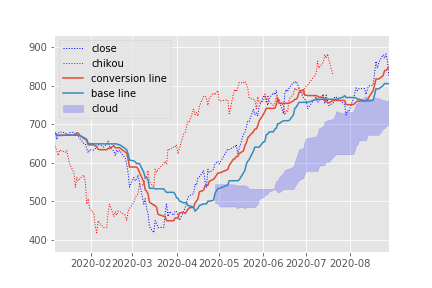

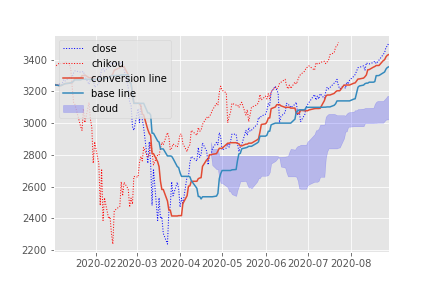

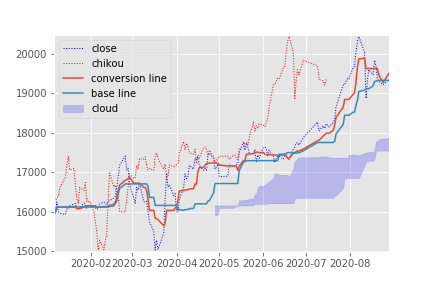

日経平均と東証マザーズ連動ETF<2516>の一目均衡表は以下の通りです。

先週、東証マザーズ連動ETFは-3.95%と下落しました。日経平均株価終値も-0.16%と若干ではありますが、下落しました。

ただ、一目均衡表では日経平均、東証マザーズ連動ETFともに引き続き上昇の可能性が強いように見えます。

これは、転換線(赤色の実線)は基準線(青色の実線)を超えて上昇する傾向があるように見えていることに加えて、雲が下に形成されており、支持帯として機能する可能性が高いからです。

今しばらくテクニカル分析の観点からは国内株式の相場全般は引き続き「晴れ」と言えそうです。

日経平均

東証マザーズ連動ETF <2516>

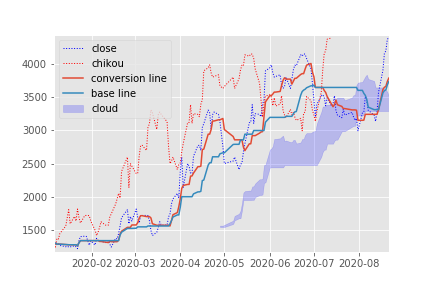

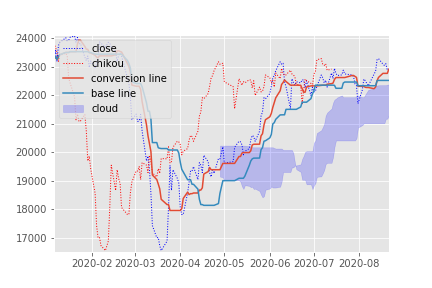

米国 (現地時間2020年8月28日終値)

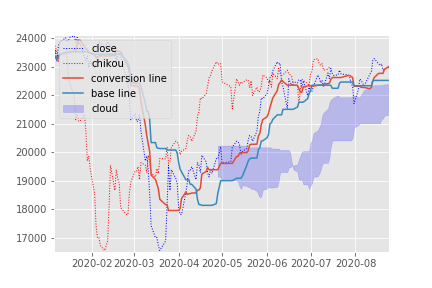

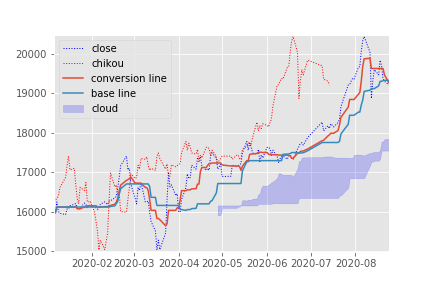

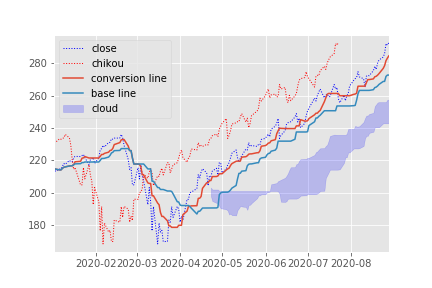

最新のS&P500指数とNASDAQ100連動ETF<QQQ>の一目均衡表は以下の通りです。ともに雲が終値の下に形成されていることに加えて、転換線(赤色の実線)が基準線(青色の実線)を超えて上昇を続けており、今後も上昇の可能性が高いです。

今しばらくテクニカル分析の観点からは米国株式の相場全般も「晴れ」と言えそうです。

S&P500指数

QQQ(NASDAQ100指数連動ETF)

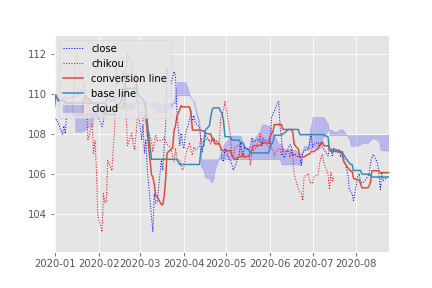

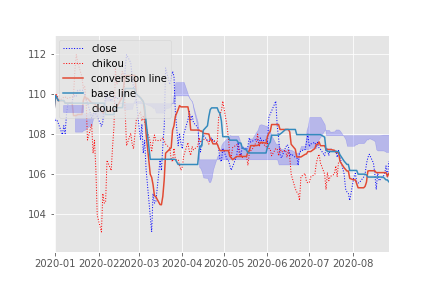

為替(米ドル―日本円)(2020年8月28日時点)

米国株式に投資する場合は、日本円の投資家にとって為替リスクも気になるところです。先週の為替相場を反映した米ドル―日本円の一目均衡表は以下の通りです。

引き続き転換線(赤色の実線)が基準線(青色の実線)が超えていますが、2020年7月半ば以降、為替相場は雲を下回っています。雲は徐々に厚いものになりつつあり、抵抗帯として機能する可能性があります。引き続きドル安(ドルでの投資損益の悪化)に注意が必要です。

為替相場の方向性としては「曇り」です。米国株投資の際は、ドル安には引き続きご注意です。

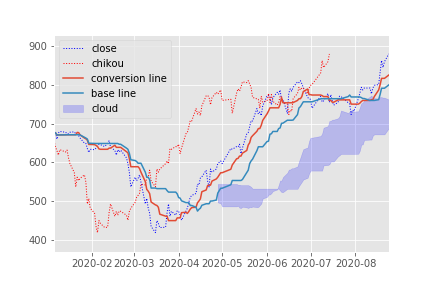

SPDRゴールド・シェア <1326>(金連動ETF)(2020年8月28日時点)

SPDRゴールド・シェアETF <1326>は先週は、+0.26%と若干上昇しました。

国債が非常に低金利となっており、金利低下余地が限定的であることが株式投資のヘッジとしての債券投資を難しくしています。このため、これまで債券投資の1/3の量で、金(連動ETF)に投資することも新しいヘッジの方法としてあり得ると考えています。

SPDRゴールド・シェア(金連動)ETFの一目均衡表は以下の通りです。

漸く、転換線(赤色の実線)が基準線(青色の実線)を上回てきました。これまで、金相場は気になる曇り模様でしたが、晴れ間が見えてきました。再度のポジション構築が検討できます。

足元の相場は、①国内株式に投資するもよし、②為替相場に気を付けつつ、米国株に投資するもよし、③ただ、金相場にも晴れ間が出てきたように見えます。

引き続き株式投資にはよいタイミングであり、金連動ETFへの投資も検討できるタイミングはないでしょうか。