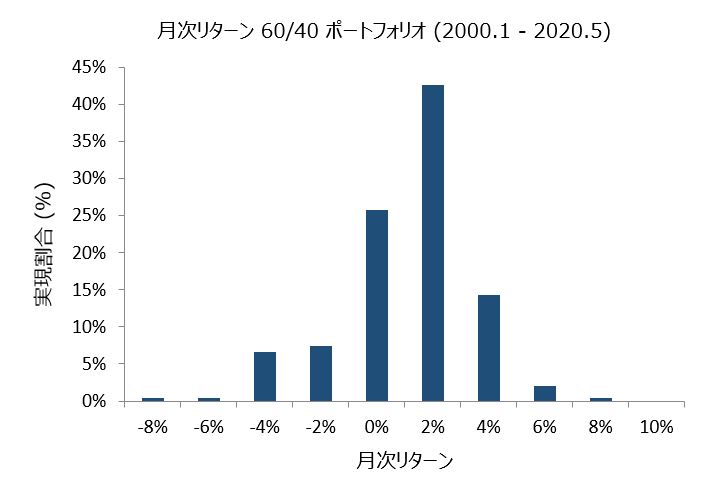

“By timing we mean the endeavor to anticipate the action of the stock market—to buy or hold when the future course is deemed to be upward, to sell or refrain from buying when the course is downward.

By pricing we mean the endeavor to buy stocks when they are quoted below their fair value and to sell them when they rise above such value.

A less ambitious form of pricing is the simple effort to make sure that when you buy you do not pay too much for your stocks. This may suffice for the defensive investor, whose emphasis is on long-pull holding; but as such it represents an essential minimum of attention to market levels.

We are convinced that the intelligent investor can derive satisfactory results from pricing of either type.

We are equally sure that if he places his emphasis on timing, in the sense of forecasting, he will end up as a speculator and with a speculator’s financial results.” – Benjamin Graham

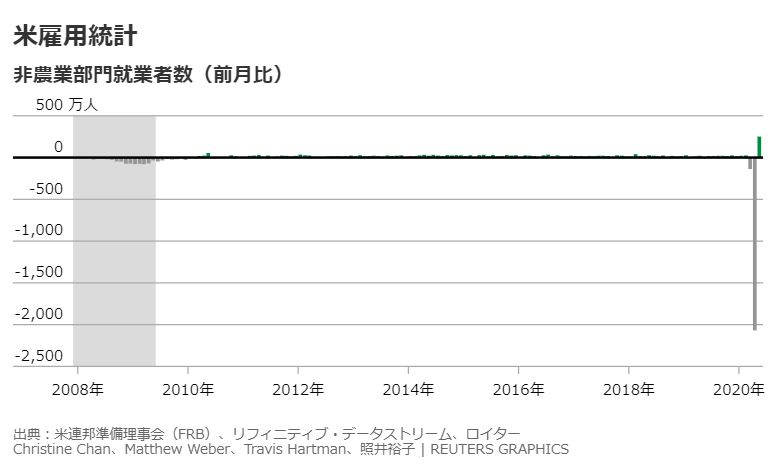

利上げの見通しについては、 少なくとも2022年まで金利をゼロ近辺に維持するとの見通し。“We’re not even thinking about thinking about raising rates.”(「我々は、利上げについて考えようと考えたこともない。」)とも言及。「検討することを検討したこともない」という表現で、足元、非常にリモートな確率であることを表明。

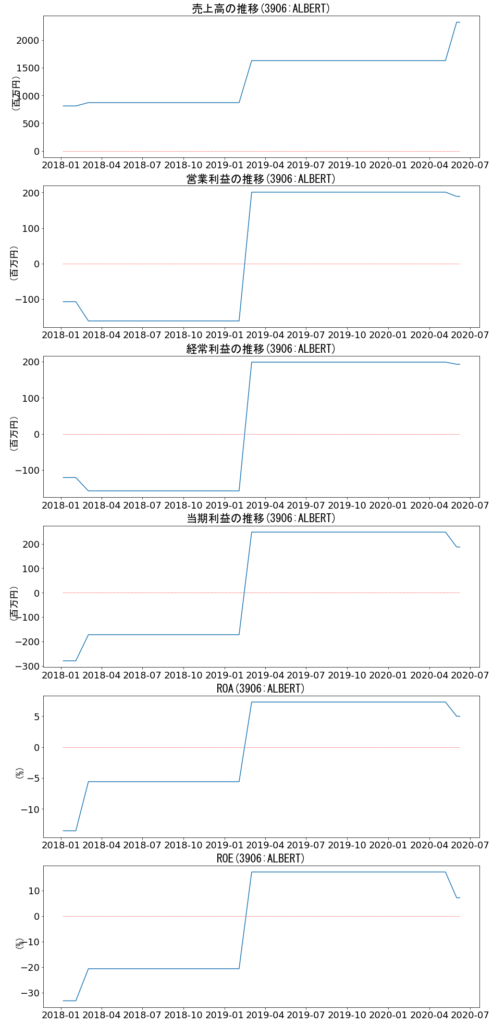

大手町に構えるオフィスには、ライフサイエンスやAIの知見を持つ多様な国籍の人材が集う。主力サービスは、画像診断サービスのEIRL(エイル)。AI(ディープ・ラーニング)を活用し、画像をはじめとする医療診断に必要なあらゆる情報を解析することで、より速く、効率的で正確な診断を行う、次世代医療診断支援技術の提供を目指す。「Microsoft Innovation Award 2016」、「2017 Red Herring Global Top 100」、「ジャパン・ヘルスケア ビジネスコンテスト2017 優秀賞」、「J-Startup企業」等、これまでに受賞。