成長領域の拡大ならびに楽天経済圏のグローバル化へ強い決意を感じさせる楽天(4755)。

本日、2020年5月30日の報道によると、楽天は楽天バンクアメリカ設立の再申請を行った模様。

昨年2019年7月26日に、楽天は米国で銀行業務を開始するため、楽天カードが全額出資する子会社「楽天バンクアメリカ」の設立計画を発表。(楽天グループでは国内事業においても通常とは逆で銀行がカード会社の子会社。)米国での事業内容は、クレジットカードの発行や加盟店契約業務に加え、無担保個人融資や中小企業への事業融資、預金受け入れも行う内容。資本金は4億ドル(約430億円)で、ユタ州で産業銀行の認可取得を目指していたが、2020年3月に米連邦預金保険公社(FDIC)への申請をいったん取り下げていた。

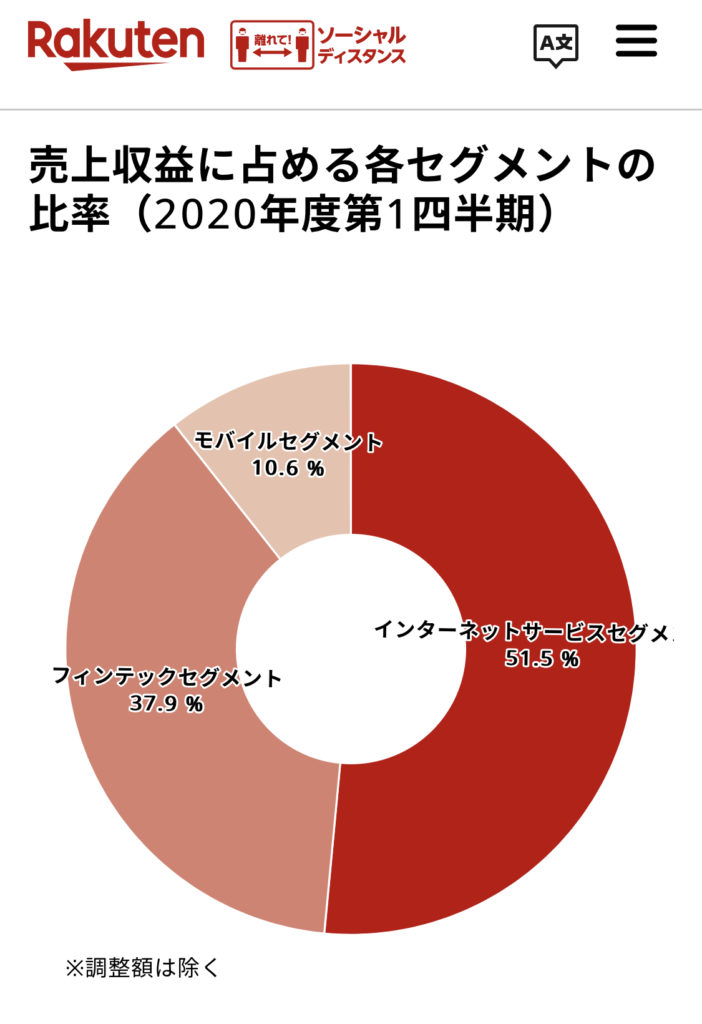

楽天の2019年12月末までの会計年度(第23期)では、グループ全体の売上高は約1.3兆円であったが、そのうち、楽天カードの売上は、約2,298億で、前年度比約23%増の成長。国内の楽天カード会員基盤の拡大に伴うショッピング取扱高やリボ残高が伸長し、売上収益及び利益の増加に貢献した格好。

楽天バンクアメリカの親会社となる楽天カードの資本金は、2019年12月末時点で約193億円。一方、今回の楽天バンクアメリカの資本金が約430億円になるとすると、資本金という意味では親会社である楽天カードの倍以上。楽天のフィンテック事業は、堅調に成長を続けているが、その中でも規模と成長性両面で牽引しているのが、楽天カード。

今回、その米国子会社の規模を考えた時、楽天フィンテック事業の米国進出への強い意気込みを感じさせる。

直近の楽天グループの海外売上高比率は約20%。上昇の余地は大いにある可能性。2016年の欧州ECモール事業の抜本的見直しなど海外進出で苦戦が続いているインターネットサービスセグメントではなく、フィンテックセグメントでの進出を狙っている模様。

フィンテック事業では、楽天は2017年にヨーロッパでの商業銀行業務を開始。2019年7月には台湾における銀行業認可を取得済み。そして、今回の米国進出。

楽天グループの今後の継続的な成長を考えた時、海外進出はキーになる。

なお、楽天カードにおいては、主に個人顧客を対象とし、また、運転資金の調達を債権流動化と金融機関からの借入金等により賄っていることから、経済環境が悪化し、消費低迷による借入需要の減退、失業率の上昇による自己破産又は多重債務者の増加等が生じた場合、金融市場の情勢変化による金融機関の与信方針の変更があった場合、楽天グループの信用状態が悪化した場合等には、経営成績及び財政状態に影響を及ぼす可能性がある。また、貸倒リスクを軽減するための与信管理システムの維持・運営や、債権回収のノウハウを持つ人材の確保に重大な問題が生じた場合、サービス及び経営成績に支障が生じる可能性がある。

これらは、米国でのカード事業展開でも同様と推測されるが、預金を受け入れるのでより安い安定的な米ドルでのファンディング(資金調達)が加わる格好。コロナ後の世界において、営業努力に加え、与信管理システムの維持・運営ならびに債権回収が米国進出にあたりさらに重要となると推測される。