性格の異なった複数の銘柄へ投資することにより、より安定した収益を上げるための投資の方法としてポートフォリオ運用がある。

機関投資家ではポートフォリオ運用が基本。これは、個々の銘柄は、マーケット環境の悪化や企業業績の変動により、株価の大幅な変動を避けられないが、相関の低い複数の銘柄を組み合わせることにより、一銘柄の株価が急落しても他の銘柄でカバーできるということがそのアイディアの背景。

分散投資により、市場全体の成長を幅広くとらえることができるといったメリットが、ポートフォリオ運用の特徴。

ここで、コストがそれほどかからないETFを活用することでポートフォリオ運用の実現を考える。複数回に渡って解説するので、もしよければ、最後までお付き合いいただきたい。くれぐれも、最初の記事で投資行動に出ないようにご注意を。

伝統的にポートフォリオ運用というと、株式60%、債券40%という割合が目安として参照されることがある。(もちろん、機関投資家は金融変数の想定やリスク許容度に基づいて、割合を最適化している。)

ここでは、話を単純にして、市場全体の成長を幅広くとらえるため、以下の2つのETFを投資対象として考える。

2512: NF外債ヘッジあり。ベンチマークは、FTSE世界国債インデックス(除く日本、円ヘッジ・円ベース)

2514: NF外株ヘッジあり。ベンチマークは、MSCI-KOKUSAI指数(円ベース・為替ヘッジあり)

今回、外国債券と外国株式に幅広く投資することで海外の市場全体の成長をとらえることを考える。

為替の影響を取り除くため、円ヘッジありのETFを活用することを想定。なお、上記2つのETFのトラックレコードはそれほど長くないので、ベンチマークを参照の上、以下分析を進める。

単純に2000年1月末に外株(MSCI-KOKUSAI指数)に60%、外債(FTSE世界国債インデックス)に40%投資して、その後、保有割合を調整しなかったとすると、その60/40ポートフォリオのパフォーマンスは以下の通り。

外債は2000年1月末から2020年5月末までの20年強で年率+3.0%程(円建て、円ヘッジ後)のパフォーマンスであるが、外株は年率+0.8%程(円建て、円ヘッジ後)のパフォーマンスであった。

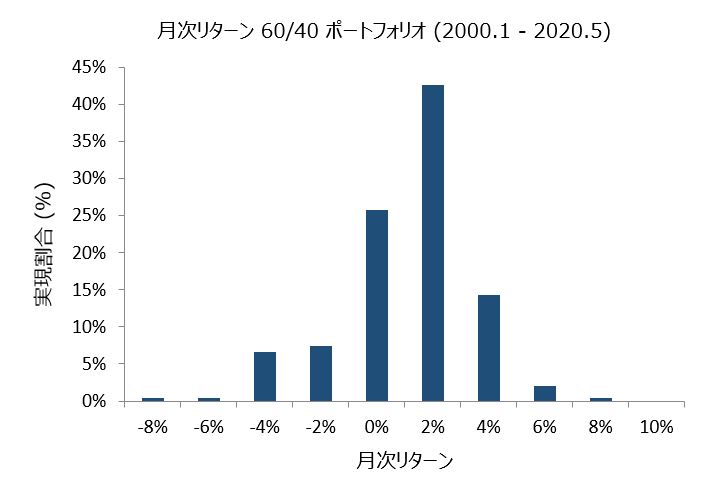

60/40のポートフォリオでは、年率1.9%程(円建て)のパフォーマンス。いまいちパッとしないリターン。月次パフォーマンスの分布は以下の通り。月次リターンの平均は約+0.1%。

このパッとしないリターンには理由がある。

明日以降、上記の分析にどのような誤りがあるか、また、どのような方法を活用することである程度数学的にリターンが改善するかご紹介したい。乞うご期待。