個人型確定拠出年金の運用をされている方もいると思うので、債券のアロケーションで候補となりうるファンドのうち、たわらノーロード 国内債券とたわらノーロード 先進国債券<為替ヘッジあり>を比較する。

まずそれぞれのファンドの概略は以下の通り。

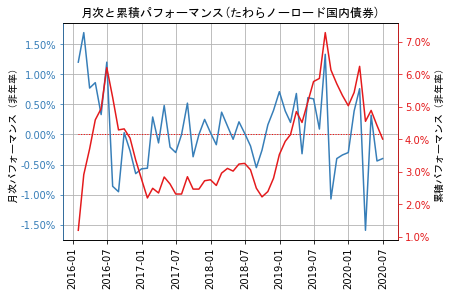

たわらノーロード 国内債券:

主としてわが国の公社債に実質的に投資し、NOMURA-BPI総合に連動する投資成果をめざして運用を行う。

たわらノーロード 先進国債券<為替ヘッジあり>:

主として海外の公社債に実質的に投資し、FTSE世界国債インデックス(除く日本、円ベース、為替ヘッジあり)の動きに連動する投資成果をめざして運用を行う。実質外貨建資産については、原則として対円での為替フルヘッジを行う。

この2つのファンドのベンチマークの共通点は国債が主な投資対象。

相違点は、たわらノーロード 国内債券が日本の国債の金利動向に主に影響を受ける一方、たわらノーロード 先進国債券<為替ヘッジあり>は為替リスクをヘッジしつつ、海外の国債の金利動向に影響を受ける。

これまでのパフォーマンスを並べて描いてみると以下の通り。青い線が月次のリターンを表し、赤い線が累積パフォーマンスを表している。

2つのファンドの累積パフォーマンス(赤い線)を見比べてみると、2020年2月以降のパフォーマンスの出方がかなり異なっていることが分かる。

新型コロナウイルス感染拡大を受けて、世界の中央銀行が流動性供給にしっかりと取り組む中、金利水準の低下余地のある米国では、マーケットに非常に大きなストレスがかかった2月中旬から3月中旬にかけて10年金利は約1%程度低下し、米国債価格の上昇という本来の債券の資産クラスとしての機能を果たしたが、日本ではすでにマイナス金利となっており、イールド・カーブ・コントロールが導入されているため、同時期において金利低下幅は約0.10%であり、金利低下に伴う債券の価格情報はほとんどなかった。

「攻めの株式と守りの債券」と考えたとき、金利低下余地が米国においても限定的になってきている。守りを何にするか知恵の絞りどころである。