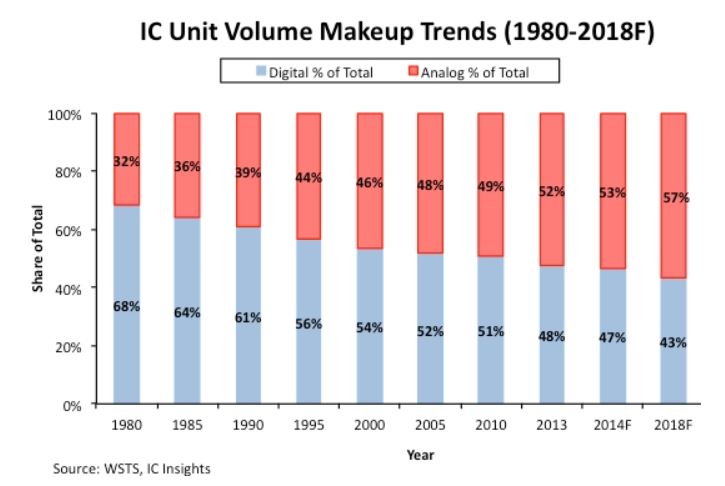

デジタル時代の進展と共にアナログICの出荷数量がデジタルICよりも増えていることをご存知でしょうか。ICの出荷数量はアナログICの方がデジタルICを徐々に凌駕してきているのです。

デジタル回路に入る前の人間とのインタフェースやセンサとのインタフェースはアナログICを必要とします。CPUとメモリはデジタルICですが、I/Oインタフェースや周辺回路の一部はアナログICです。

古いデータですが、以下のグラフをご参照ください。

テキサス・インスツルメンツは、売上高世界7位の半導体メーカーで、アナログICが強みです。早い段階でデジタルからアナログへ舵を切った先見性があったとも言えます。2019年のアナログIC売上高は102億2300万米ドルで、アナログICの世界シェアは19%で1位でした。

米国時間の2020年7月21日、テキサス・インスツルメンツは第2四半期決算を発表しました。

第2四半期はアナリスト予想や自社予想を超える結果でした。ただ、テキサス・インスツルメンツ社はこれまで力強い成長を続けてきた自動車用半導体の弱い需要に引き続き直面しているとのことでした。2020年5月には自動車用半導体の需要も底を打ったようだとの見方をしています。

当四半期は、売上が前年同期比で-12%となる$3.24Bn(約3470億円)でしたが、アナリスト予想の$2.94Bn(約3150憶円)を超えてきました。(売上の会社予想は$2.61Bnから$3.19Bnでした。)

EPSも一株当たり$1.48で、アナリスト予想で一番高かった$0.87を超えてきました。前年同期のEPSは$1.36でそれよりも上昇しました。ただ、一時的な収益として当初ガイダンスに入っていなかった$0.33の利益が$1.48のEPSには入っているとのことです。(EPSの会社予想は、$0.64から$1.04でした。)

予想PER、PBR共に、2020年3月末を除きこれまでよりも高めになっているので割高感があります。

アナログICの将来的な需要増を見据え、アナログICでのシェアトップの企業として非常に興味深い銘柄です。フェアバリューを意識して、調整局面での投資の対象として有望銘柄の一つと思います。