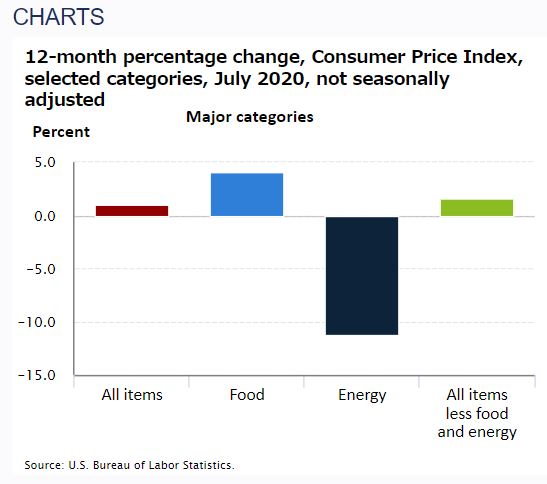

米労働省が現地時間の8月12日に発表した7月の消費者物価指数(CPI、季節調整済み)は前月比+0.6%上昇となり、市場予測の+0.3%上昇を上回る伸びになりました。このインフレ率の伸びはなんと29年半ぶりです。変動の大きい食品とエネルギーを除いたコアCPIも前月比で+0.6%上昇しました。こちらも1991年1月以降で最大です。

CPIの変化を前年比で見ると、7月(前年比)は+1.6%でした。6月の前年比が+1.2%であったことを考えると、前年比のCPIの上昇のじわじわした上昇が確認できます。

なお、FRBが物価の目安としているコア個人消費支出(PCE)価格指数は6月に前年比+0.9%上昇し、7月のものは今月発表予定です。

米国の政策金利(FF金利)は超短期の名目金利に目標レンジを設定しているのですが、前回の7月28-29日(現地時間)に開催されたFOMCにおいて、FRBは、市場の予想通り、政策金利を据え置いたほか、量的緩和政策を継続するなど、従前の金融政策を維持することを全会一致で決定しています。ドットプロットをみても、2020年~2021年の利上げはFOMCメンバーによって想定されていないようです。

したがって、今回、CPIが予想以上に大きいということになると、実質金利の低下(実質金利=名目金利ーインフレ率)につながり、金の価格の上昇、また、為替では米ドルの相対的な減価という流れになってくるのでしょうか。

ご参考までですが、金市場は、2020年8月7日に2075ドルを天井に反落し、11日から12日にかけて150ドル幅と非常に大きく調整をしました。これは、ロシア政府が新型コロナワクチンを承認したと伝えられ、欧米においてもワクチンの実用化が近いとの見方から景気回復への期待が高まり、米債券市場で10年債利回りが一時1カ月ぶりの水準に上昇し、名目金利の上昇 -> 実質金利の上昇となったためと思われます。さらに、利益確定の売りなども加わり、大きく調整されました。

政策金利は2022年まで利上げには向かわないと考えられるので、①イールドカーブのスティープ化による長期金利(名目金利)の上昇と、インフレ率の上昇のせめぎあい、もしくは、②潜在成長率の動向、が表裏一体となって金価格や米ドルの為替に影響を与えることになりそうです。

今後の展開が興味深いところです。