ソニーの2020年度 第1四半期連結業績発表が8月4日にありましたが、その後の株価の推移を含めて魅力的な銘柄に見えますので、ご紹介します。

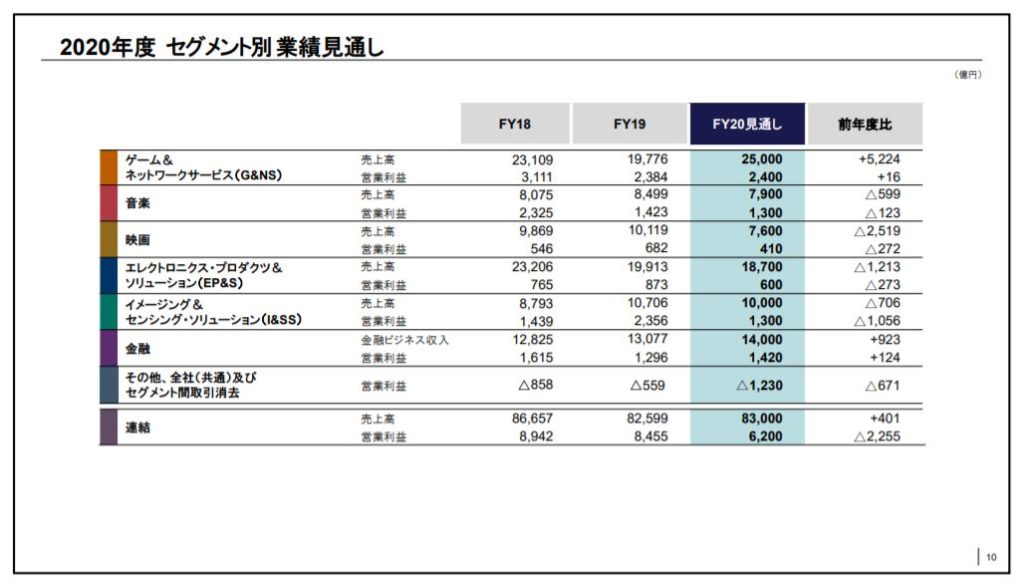

まずはファンダメンタルズですが、以下の表をご覧ください。

これを見ていただくとFY20の見通しでは、ゲーム&ネットワークサービス(G&NS)セグメントと金融セグメントで、売上高ならびに営業利益の増加を見込んでいます。

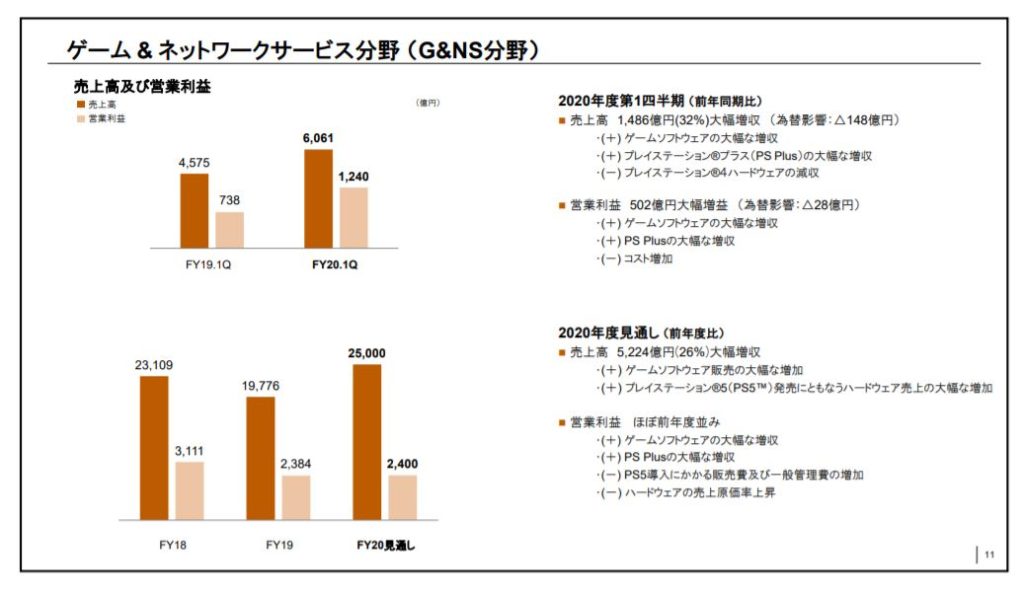

ゲーム&ネットワークサービス(G&NS)セグメントについては、その概要は以下の通りです。ゲームソフトウェアの大幅な増加とPS5発売に伴うハードウェア売り上げの大幅な増加が売上高増加のドライバーとなる見通しです。

なお、「プレイステーション」の次世代コンソールゲーム機であるPS5(プレステ5)の発売日は2020年の年末商戦期と発表されています。

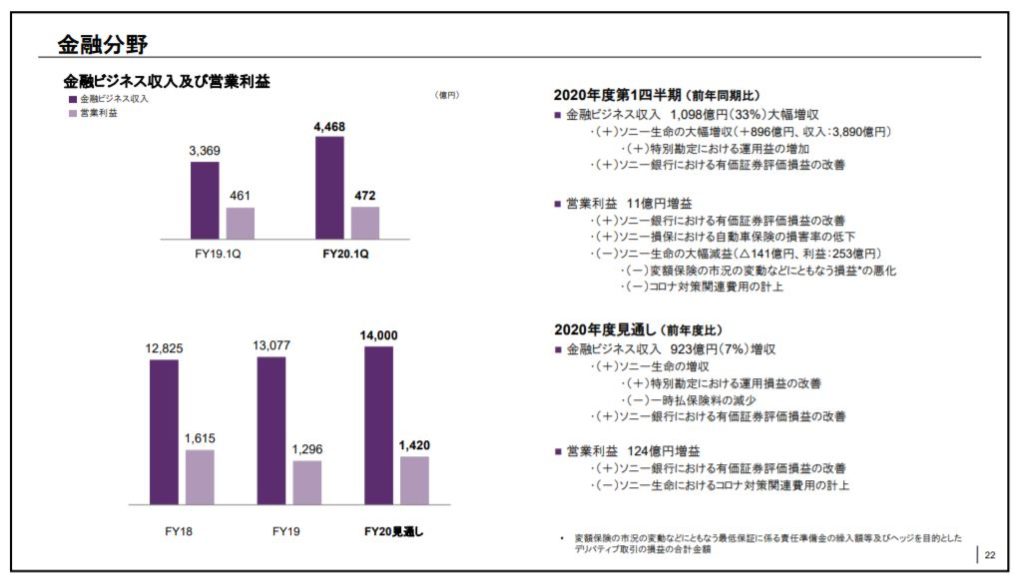

また、金融セクターの概要は以下の通りです。ソニー銀行における有価証券評価益の改善とソニー生命の増収が、増収増益のエンジンとなっています。

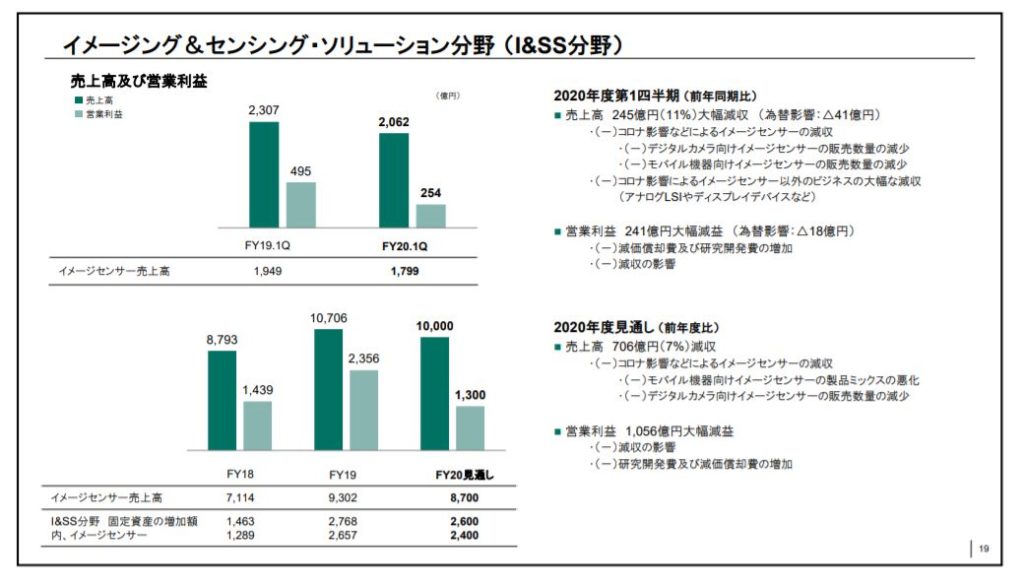

一方で、今期はイメージング&センシング・ソリューションセグメント(所謂、半導体セグメント)で減収と大幅な営業収益減を見込んでいます。モバイル機器向けのイメージセンサのプロダクトミックスの悪化やデジタルカメラ向けのイメージセンサの販売数量減少を背景とした売上高減少に加えて、研究開発費や減価償却費の増加を見込んでいます。

ただ、イメージング&センシング・ソリューションセグメントはソニーにとって戦略的に非常に重要なセグメントです。実際、ソニーの半導体事業は50年近くの歴史を有しており、長年にわたる技術の蓄積は、他社にとって模倣困難性となり、ソニーの強みになっています。

加えて、イメージセンサーは、アナログとデジタルのハイブリッド的デバイスで、今までの半導体とは設備なども異なります。また、そのアナログ技術の側面から、ソニーの強みを他社がコピーすることが難しくなっています。

今後、スマートフォン向けに急激に需要が拡大し、設備投資負担も大幅に下がるとソニーでは計画しています。AIセンサーの開発なども推し進め、ソニーグループの成長戦略の柱の1つなる重要な事業ととらえており、昨年、セグメント名称を変更し、イメージング&センシング・ソリューションとしています。

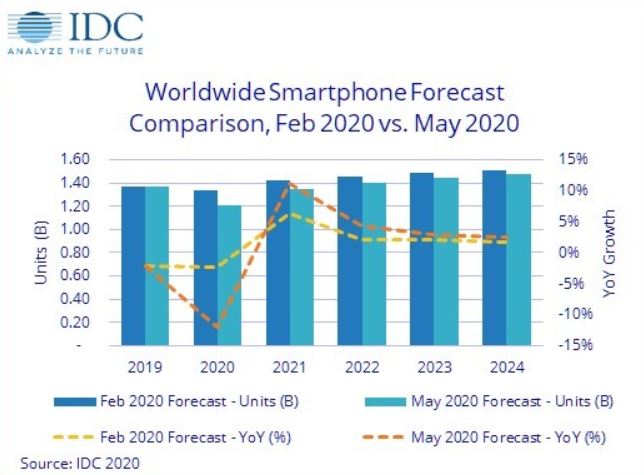

ただ、足元、スマートフォンの出荷台数について、新型コロナウイルス感染症(COVID-19)の悪影響から減少が予想されています。

ご参考までにIDCでは、2020年の出荷台数は前年から大きく減って、前年比11.9%減の12億台になると予想しています。

一方で、5Gがスマートフォン販売を後押しするため、2021年の状況回復に貢献するとみています。2020年5月時点の予測では、2021年の出荷台数を14億台弱、前年比約10%増とした。

イメージセンサの中でも、特に、光を電気信号に変えて映像化する半導体のCMOSセンサーは、スマホやデジタルカメラの目にあたる重要な部品ですが、ソニーのCMOSセンサーは世界シェアで50%を超えており、全社利益の2割弱を稼ぎます。

また、ソニーはこれまでに5Gを見据え、スマートフォンなどで使うCMOS(相補性金属酸化膜半導体)センサーの新工場を建設すると発表しています。それらの減価償却費用も短期的には負担となりますが、その固定費用は需要が回復した時には、ソニーの強みと相まって営業収益の著しい増加につながると予想されます。

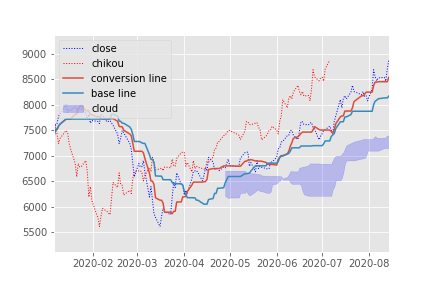

ご参考までに一目均衡表は以下の通りです。しっかりとしたトレンドを形成し、今後が楽しみな銘柄です。

ご参考になれば幸いです。