ロイター社の記事で大変興味深いものがありました。ご参考までにご紹介します。「コロナ自粛で米国消費が急変、浮いたお金で高額支出も」という記事です。

コロナ禍が拡大する中、1年前と比べて米国で消費が大幅に増えたものとして、インスタントコーヒー、卵、薄切りハム、ケチャップ、チーズなどとのことで、ナイキのエアマックスやルルモンのヨガパンツ、ルイヴィトンのハンドバッグなど一部の高級品でも需要高まっているようです。

例えば、ニールセンのデータによると、JMスマッカー<SJM>製のインスタントコーヒーに対する消費者の支出は、8月8日までの4週間に前年同期比で平均8%程度増えているようです。また、クラフト・ハインツ<KHC>のソースと、タイソン・フーズ<TSN>の薄切りハムの支出もそれぞれ10%近くと、5%程度巣ごもり需要で増加しているようです。

ただ、先行き不透明感は高く、消費者の行動がいつ元の状態に戻るのか、あるいは元に戻らないのかもはっきりしないということで、企業の「巣ごもり需要」へ対応するための設備投資は及び腰のようです。

SJM、KHC、TSNの株価について年初来のパフォーマンスをまとめてみました。

<巣ごもり需要関連の消費財銘柄の年初来パフォーマンス比較>

.png)

確かに、巣ごもり需要でS&P500指数よりもSJM、KHCは回復が早く年初来パフォーマンスも高くなっています。

一方、食品加工業のタイソン・フーズ<TSN>については、売上が増加しているのにもかかわらず、売上原価の上昇が予想されており、株価が割安に放置されています。

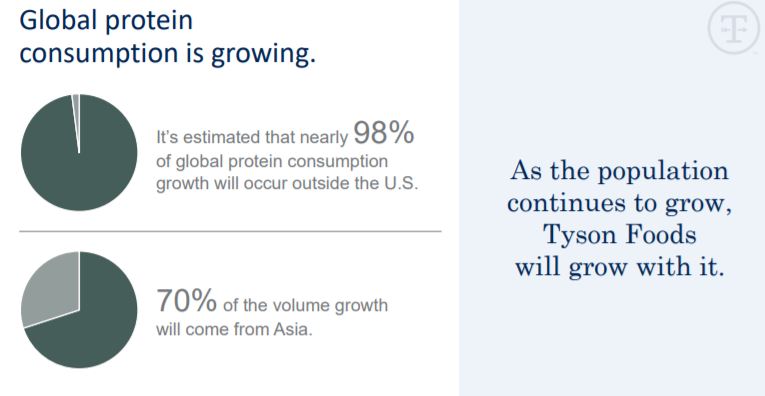

ファンダメンタルズの観点でも2019年はPBRが2倍強であったのにもかかわらず足元のPBRは1.5倍程度で、バリュー投資の観点からは妙味があるように見えます。タイソン・フーズでは(鶏肉、牛肉、豚肉などの)タンパク質の消費量の増加の70%程度はアジアで起こると考えており、成長のエンジンとみなしています。

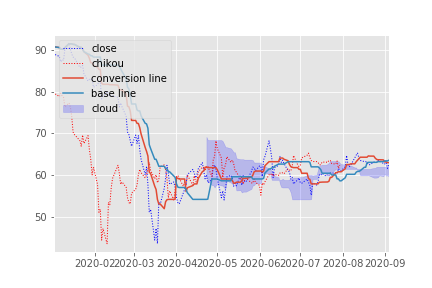

テクニカルの観点からも、「雲」が下にあり、価格の支持帯として機能する可能性があり、一段の株安には耐性がありそうです。

ご参考になれば幸いです。

<タイソン・フーズの一目均衡表>