5+

Financial Times紙によると米国社債は借り換えの目的で年初来約27兆円(2500億ドル)発行されており、前年同期の約2倍の発行量となっています。

数ある資金使途の中で借り換え目的が触れられているケースを含めると、なんと約91兆円規模(8700億ドル)になります。そしてこの借り換えの多くは10年以上のもので、20年や30年の年限のものは発行量がほぼ倍、40年の年限のものは発行量が5倍になっています。

歴史的な水準と比べて金利が大きく低下しており、来年満期償還が見えている場合、この金利が下がっているタイミングで借り換えをしたいという事業会社の思惑が反映されているともいえます。

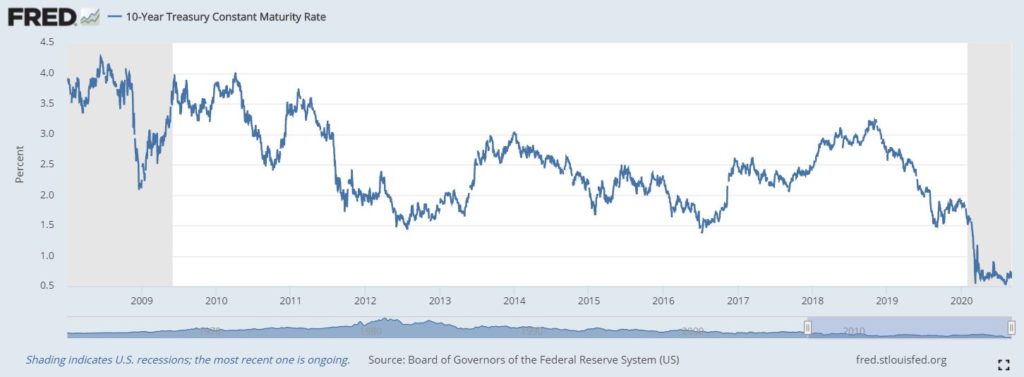

下のグラフでは2008年1月からの米国債10年物の利回りを表していますが、歴史的な低水準が3月以降継続していることが確認できます。

FRBの緩和的な金融政策を背景に、米国企業の年初来これまでの社債発行量は年間の発行量の記録を上書きし、まだ年末まであと4か月弱残っている状況です。

これは裏を返すと、投資家にとって社債投資はクレジットリスクもしくは金利リスクを取らないと、よい利回りを獲得できない状況となっています。

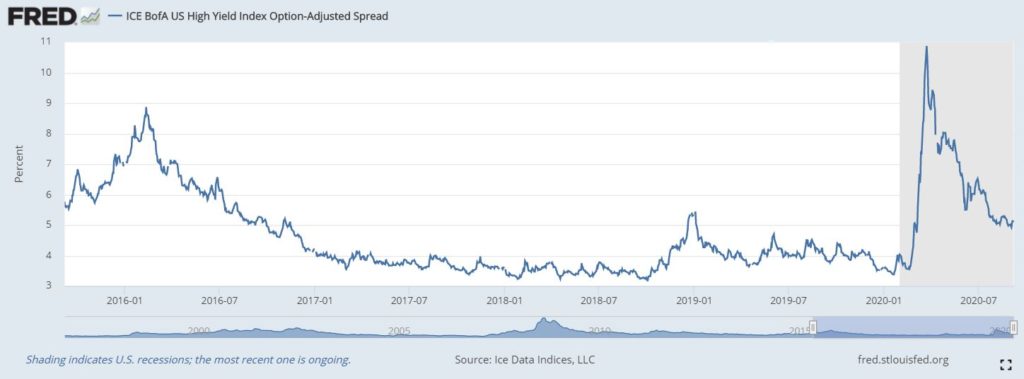

実際、米国のジャンク債のスプレッドのグラフ(過去5年間)をご覧いただくと、以下の通りです。米国債の金利が低下し、スプレッドもだいぶ落ち着いてきています。このため、企業にとっては財務状況の安全性を高めるために、当面この発行ラッシュは続くと想定されます。

そうであれば、投資家はクレジットスプレッドを狙うよりも、オペレーティングレバレッジが上がっているものの、株式でリターンを狙うという戦略のほうが妙味があるように見えます。