ジャクソンホール会議とは、カンザスシティ連邦準備銀行が米国ワイオミング州のジャクソンホールで毎年8月に開催する経済政策シンポジウムのことです。世界各国から中央銀行総裁や政治家、学者などが参加し、世界経済や金融政策について議論を交わすものですが、今年はこれまでの歴史上はじめてオンラインでの開催となりました。

最も大きかった発表は、先日ご紹介したFRBの新戦略です。インフレ目標を設定するのにあたり、足元のインフレ率を参照するのではなく、ある程度の期間での平均インフレ率を参照して、2%と目標とするというもののです。

これにより、金融緩和の継続がこれまで想定されていた以上に長くなることが予想され、株式投資に関して有利な状況が継続することが予想されます。

加えて興味深いのは、今後のECBの対応です。今回のFRBのパラダイムシフトを受けて、ECBでも金融政策の調整が行われる可能性があり、現にその可能性について触れているメンバーもいます。ECBは戦略(フレームワーク)の見直しを来年半ばまで続ける予定で、その作業の中で今回のFRBの金融政策の変化をECBの政策にどのように反映するか議論となることが想定されます。ECBの場合、ドイツ中央銀行総裁がタカ派のスタンスでよく知られているので、今後の議論の進展を見守る必要があります。ECBがFRBと同様に、インフレターゲットの調整を行う場合、欧州株式についてもより有利となる可能性があります。

また、FRBのパラダイムシフトを受けて、今後、期待インフレ率の影響が超長期金利により一層反映されやすくなっていると考えられます。

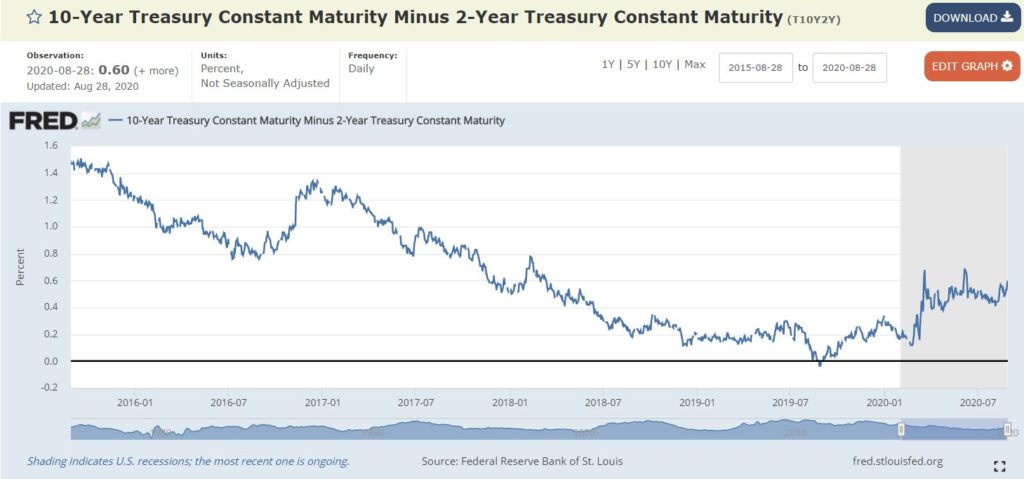

例えば、米10年国債と2年国債の金利差(スプレッド)を継続的にモニタリングすることで、このスプレッドが広がり始めてきた場合、短期金利(預金)で資金を調達し、長期で貸し付けを行っている銀行経営にとって非常に有利になります。そのような、期待インフレ率上昇がイールドカーブへ反映されてきた場合、米国の銀行セクターへの投資を行うといった戦略も考えられます。これはうまくいくとかなりしっかりとしたリターンが出る戦略です。なお、米10年国債と2年国債の金利差(スプレッド)についてはセントルイス連銀のウェブサイトで確認できます。

ご参考になれば幸いです。