気になる景気見通し

安倍政権は27日に非常に大型の第二次補正予算案を閣議決定。海外でも今回の新型コロナウイルスを起因とする経済危機に政府が積極的な財政出動で対応する流れに。

これまで経済理論では異端とされていたMMT理論(現代貨幣理論)だが、今年2020年の米国大統領選に向けて、昨年来米国においても度々取り上げられてきた。

国債発行に基づく政府支出がインフレ率に影響するという事実を踏まえつつ、変動相場制で自国通貨を有している政府は、税収ではなく、インフレ率に基づいて財政支出を調整すべきだという新たな財政規律を主張する理論。

例えば、日本は変動相場制を導入しており、自国通貨である日本円を持っているが、このような国では(財政赤字を気にすることなく)インフレ率を適宜チェックしながらドシドシ財政出動を調整したら良いのではないかという理論。

一方で、財政出動が積極的すぎて景気が熱くなりすぎたら、財政出動を減らし、国債発行量を増やすことで流通貨幣を回収したり(貨幣の価値を上げたり)、増税する(総需要を減少させる)ことでブレーキを踏み、インフレを防ぐことができるという主張。

言い換えると、財政赤字拡大は、インフレに繋がらなければ問題がないという、積極財政を支持する。

2018年頃から米国で注目を集め始めたが、これまで大多数のエコノミストの反対にあい、実現は不可能と思われていた。昨今の新型コロナウイルスに伴う景気後退に対応するため、緊縮財政の議論は消滅し、否が応でも積極的な財政政策が必要な局面に。

今後、積極財政に伴い需要が作られる一方、緩和的な金融政策で貨幣の供給は増えていく方向。経済成長という意味では、政府ならびに中央銀行ともにフルアクセルで踏み込んでいる。そして、上記のような(異端ではあるが期待感の大きい)経済理論も政府の背中を押す格好。

足元の日本や米国のように、積極財政と緩和的な金融政策というポリシーミックスの場合、労働市場が再度引き締まり、インフレ率が上昇し始めるまでは、中期的には景気は回復する方向性と言える。

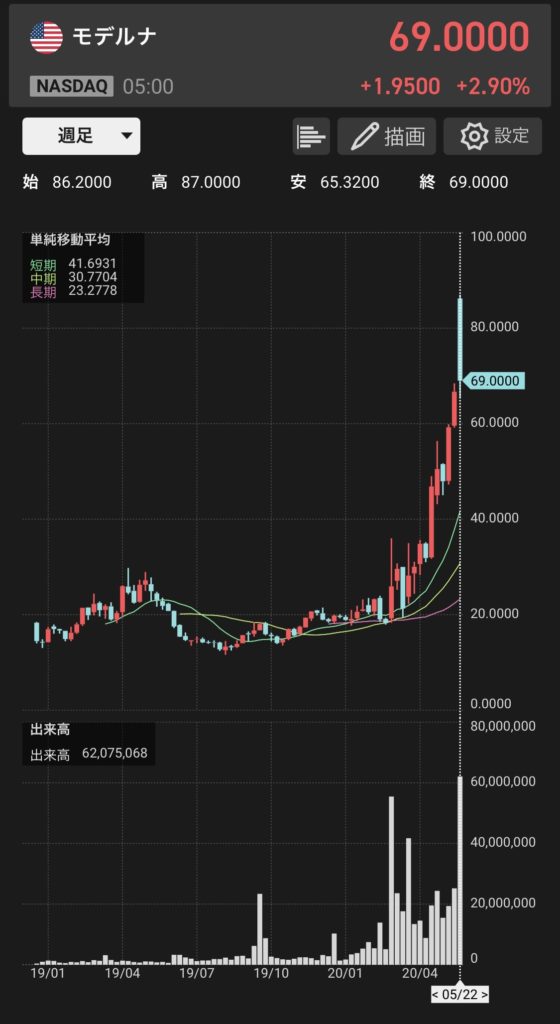

一方で、米連邦準備理事会(FRB)のパウエル議長は5月29日の講演で「新型コロナウイルスの感染第2波のリスクは明白にある。経済再生が大きく遅れかねない」と強い懸念を示した。米経済は段階的に経済活動を再開しつつあるが「感染第2波が起きれば米経済の試練となる」と言及。生活者が不安を抱えたままなら「景気回復は一段と弱まり、経済再生の道のりも極めて長くなる」と長期停滞に陥る懸念を表明。ただ、5月17日には「感染第2波が来ないと仮定した場合、経済は年後半を通して着実に回復するだろう」と言及していることも米国経済の先行きを見通す上で参考に。パウエル議長は「米経済の完全復活には国民が十分な信頼感を持つことが必要になろう。それにはワクチンの出現を待たなくてはならないかもしれない」とも語っている。

まとめると、①「感染第2波」が起きれば、米経済の試練。景気回復は一段と弱まり、経済再生の道のりも極めて長くなる。②一方で、「感染第2波」が来なければ、米国経済は年後半を通して着実に回復。③そして、「感染第2波」の可能性を見通すのにあたり、ワクチンの出現も重要な要素に。

「感染第2波」は経済的なものではなく、感染症の伝播メカニズムなので、投資にあたっては慎重なリスク管理が必要な局面。米中の摩擦激化も追加的なリスクシナリオ。

Next Notes NYダウ・ベア・ドルヘッジETN(2041)をポートフォリオに一部組み込むことで、アメリカでの「感染第2波」のリスクヘッジが有効か。なお、2041はダウ指数が下落すると時価が上昇する国内ETFで、国内株式のように売買可能。