投資というと株式のイメージが強いが、長期的な資産形成を考えた時、債券投資も非常に重要。個人投資家の場合は、年齢を重ねるにつれ、経済的なリスク許容度を下げていく必要があるので、より重要になっていく。

投資ポートフォリオを全て株式に投資することは時間分散が効く長期投資の場合でもリスクが高くなりすぎる(変動幅が大きくなるすぎる)ので、一部を債券投資やヘッジ取引に回すことは、中長期的な運用を考えた場合には非常に重要ということになる。

債券は、金利が下がると、価格が上がるという性質がポイント。景気後退や外因性のショック(例:新型コロナウィルス)などで経済成長に陰りが出てくると、金融政策は一般に緩和的になり、金利は低下する。

債券投資をしておくと、通常の時はインカムゲイン(クーポン収入)を取りながら、景気後退や急な減速期には、債券価格の上昇となり、キャピタルゲインが生じるため、投資家のポートフォリオにとって一種保険のようになる。

逆に、景気に過熱感が出て、労働市場がひっ迫し、賃金上昇等が発生すると、インフレ懸念から金利上昇、債券価格の下落となる。このため、株と債券は逆相関になることが多いと一般的にファイナンスでは教えられる。

もちろん例外もあり、金融相場(緩和的な金融政策に支えられた相場)において、株と債券が両方とも価格上昇する場合では、相関は正となる。(同じように動く。)それでも、この逆相関の性質は、市場が短期で大きく動いた場合に機能することが多く、債券(国債)投資の魅力となっている。国債投資を考えるのにあたり、一般的に「インカムゲインの水準+金利の低下」がポイント。通貨が異なれば、金利の動き方は異なるため、どの金利の動きを予想するかも含めて、検討することが重要。

日本の投資家の方々にとってなじみのある金利は、一般的に円金利か米国金利かと推測されるが、米国金利のほうが長短金利差があり、為替ヘッジコスト考慮後でも(円ベースで)魅力的なインカムゲインの水準となることが多い。

また、債券投資でも、国債とは異なる振る舞いをする種類の債券もある。例えば、ハイイールド債である。格付が投資適格未満である債券をハイイールド債(ジャンク債)というが、クレジットリスク(信用リスク)分だけインカムゲインが高い。その結果、ハイイールド債では、「インカムゲインの水準+金利の低下+クレジットスプレッドの低下」がポイント。

ただ、ハイイールド債投資が難しいのは、景気後退などで金利が低下すると、倒産確率の上昇からクレジットスプレッドがより一層拡大することが多く、ハイイールド債の価格は(国債のように上昇するのではなく)下落する傾向がある。このため、国債と異なり、インカム水準は高くなるが、ポートフォリオの中で「保険」としての意味合いはほとんどなくなる。ご注意を。

言い換えると、「保険」の国債、「攻め」のハイイールド債。これらに共通するのは、(水準は違うが)どちらもポートフォリオにインカムゲインをもたらすこと。

日本の個人投資家にとって、米国金利(米国債)や米国ハイイールド債のポートフォリオに比較的容易に分散投資する方法としては以下のものがある。

為替リスクをヘッジしないという債券型のETFもあるが、為替の変動で折角のインカムゲインがあっという間になくなってしまうことがあるので、債券投資では為替ヘッジをすることが多い。

米国国債: iシェアーズ・コア 米国債7-10年(為替ヘッジあり) (1482)

米国ハイイールド社債: iシェアーズ 米ドル建ハイイールド社債ETF(為替ヘッジあり) (1497)

足元、米国政府の拡張的な財政政策に基づく巨額の経済刺激策と、FRBの金融政策のシフトの兆候を踏まえて、米国の長期金利は上昇、長期債の価格は下落。これは、経済見通しの安定化とFRBが短期金利(政策金利)を引き続き低く抑える一方、長期債のセグメントではFRBは介入に対してより消極的になるのではないかという思惑に基づく。

米国債の異なる償還日の債券の残存年限と利回りを描いたグラフをイールドカーブというが、上記の理由でイールドカーブがより立ってくる(スティープ化)という見通し。

このため、足元では米国の7-10年の国債に連動する1482は下落。一方で、リスクセンチメントの改善から、攻めとなる1497は上昇。

なお、チャートを見る際にご注意いただきたいのは、通常のグラフ(ETFの価格)はクーポン支払後のキャピタル損益のみのもので(プライスリターン)、トータルリターン(プライスリターンとインカムリターンの合計)にはなっていないこと。特に債券投資ではプライスリターンはそれほどなく、ほぼ横ばいにみえるが、投資家にはインカムゲインが別途手元に累積している。このため、過去のパフォーマンスを見るときトータルリターンを確認することが、債券投資では特に重要。

トータルリターンの計算はそれほど難しくはないのだが、必要な情報を集めて自分で計算するのは少し面倒。

上記のようなiシェアーズのETFであれば、BlackRockのページに行くと、トータルリターンが簡単に確認できる。

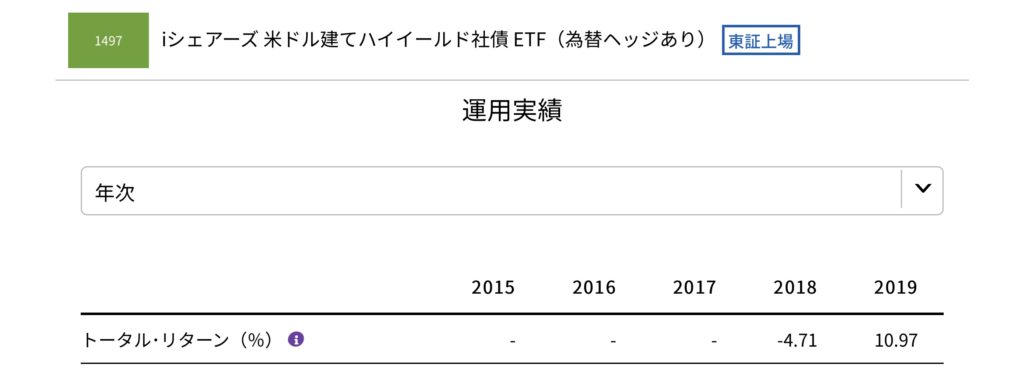

Blackrock.comの日本語サイト -> 「ファンド・ETF情報」 -> 「東証上場iシェアーズETF」で、それぞれの証券コードを探すとファンドの実績を確認できる。例えば、1497であれば、プライスリターンでは、以下のようなグラフで、2019年の間はほぼ横ばいに見える。しかし、インカムリターンを含めたトータルリターンでは下の表のように2019年には10.97%のリターンが出ていることがわかる。つまり、グラフでは2019年はほぼ横ばいだが、その外でインカムゲイン(クーポン収入)が10%近くあったことになる。

新型コロナウイルス第2波の可能性や、米中摩擦激化の可能性から(今しばらく企業の倒産確率が高くなってくる可能性があり)、今しばらくハイイールド債投資には慎重であったほうがいいと思うが、この先見通しが良くなれば、その高いインカムゲインの水準から「攻め」に使える可能性も。