気になる米国の個人消費

米商務省が26日発表した5月の個人消費支出(季節調整済み)は前月比8.2%増と、統計を開始した1959年以来の大幅な伸び。一方、所得は減少し、貯蓄の取り崩しとなった。7月から数百万人が失業支援を受けられなくなるため所得が一段と減り、残念ながら個人消費の勢いは続かないとみられる。

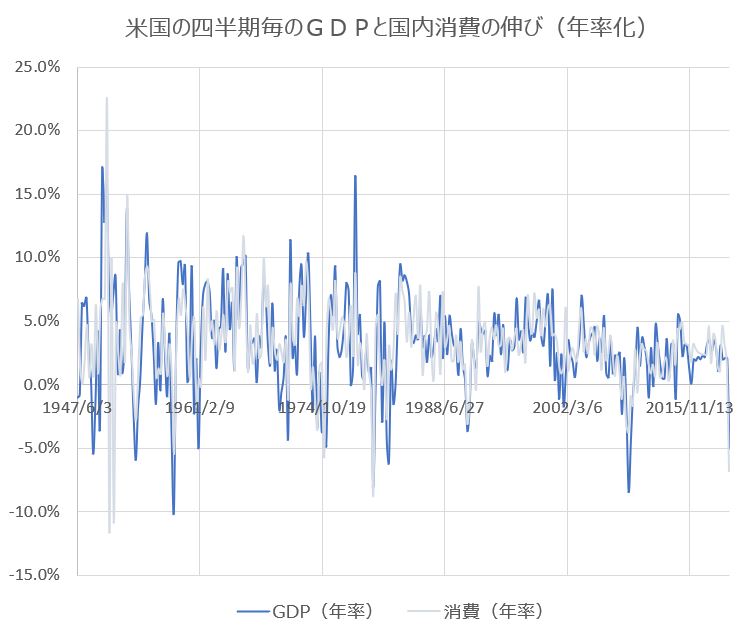

個人消費は米経済の3分の2以上を占める。個人消費(国内消費)とGDPのこれまでの四半期ごとの動き(それぞれ年率化)については以下のグラフを参照。ほとんど同じように動いていることが見える。

4月は12.6%減と、過去最大の落ち込みを記録した。5月の個人消費の増加は、新型コロナウイルスの感染拡大を抑えるために3月中旬以降事業を停止していた企業が再開したことを反映。

これまで自動車や娯楽用品が好調だったほか、ヘルスケアと外食、宿泊も伸びた。このところの米経済指標では、住宅着工、工業生産、製造業受注などに関するものが堅調。新型ウイルス感染拡大抑制策による落ち込みは底を打った可能性。ただ、足元、カリフォルニア州、テキサス州、フロリダ州など人口が多い州を含む一部地域で感染が再拡大。始まったばかりの回復には、新型コロナウイルス感染拡大の第2波のリスクがある。

個人消費支出は前月比8.2%増であったものの、個人所得は4.2%減。これは2013年1月以来の大幅なマイナス。4月は10.8%増と過去最大の伸びを記録していた。この大きな動きは、政府による新型コロナ関連の支給が背景。

4月は新型コロナの打撃を和らげるために政府が何百万人もの人を対象に1200ドルを支給したほか、失業保険手当を拡大したことが所得を押し上げた。現金支給は政権が導入した約3兆ドルに上る過去最大の財政政策の一環。一方、5月の所得減少は、政府による新型コロナ関連の支給が減ったことを反映。政府は7月31日に失業保険手当てを週間で600ドル追加する対策を停止予定。エコノミストは約2600万人が全く収入の状況に追い込まれるとの見方。6月第1週時点で、労働力の5分の1に相当する約3060万人が失業保険を受給。政府から家計への資金の移転は5月に1兆1000億ドル。4月は3兆ドルだった。

家計は5月に貯蓄を切り崩した。5月の貯蓄率は23.2%と、過去最高水準を付けた4月の32.2%から低下。エコノミストは、新型ウイルス感染拡大を巡る先行き不透明感が高い中、消費者の間で貯蓄性向が強まる可能性があるとの見方を示している。

以上をまとめると、個人所得は今後、新型コロナ関連の支給が減ることにより減少する可能性が高い。また、貯蓄率も新型コロナウイルス感染拡大をめぐる先行き不透明感から高まる可能性。これらの結果として、個人消費は弱含む可能性がある。個人消費は米経済の3分の2以上を占める。このため、米国のGDPも落ち込む可能性がある。この流れを弱めるためには、追加的な政府による景気刺激が必要と思われる。

米経済は第2四半期に最大46%のマイナス成長に陥り、落ち込みは1930年代の大恐慌以降で最大になる見通し。第1四半期の米経済成長率はマイナス5%と、2007-09年の大不況以降で最大の落ち込みであった。

株式のバリュエーションと実体経済の回復プロセスとの乖離について、今後の相場では注意してみていく必要がある。