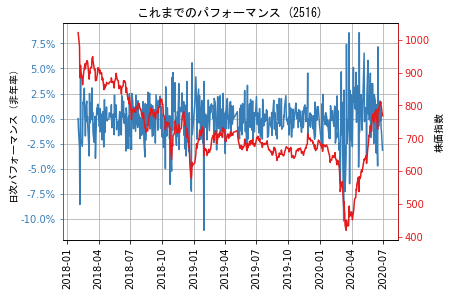

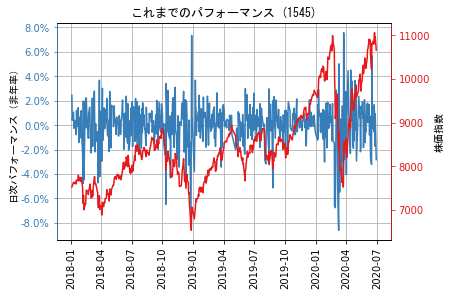

気になる内閣府の景気ウォッチャー調査(2020年6月)

14+

7月8日に、内閣府の景気ウォッチャー調査の結果が公表された。

「景気ウォッチャー調査」は、景気の動向を示す指標の一つ。より迅速、的確に把握するため、内閣府が毎月発表。全国12地域を対象に、百貨店・スーパーマーケット・コンビニなどの小売店やレジャー業界で働く人、タクシー運転手等を含む、景気に敏感な職種の約2000人にインタビューし、調査結果を集計・分析して発表。

現況を示す現状判断DI、2~3カ月先の見通しを示す先行き判断DIを発表。

DIの数値は50が横ばいを表し、これを上回ると「景気が良い」、下回ると「景気が悪い」と感じる人が多いことを示す。

6月の景気の現状を表す指数は前の月から大きく上昇し、統計が比較できる範囲で最大の上げ幅。前の月を23.3ポイント上回って38.8となり、統計が比較できる2002年以降で最大の上げ幅。緊急事態宣言が解除されて、飲食店などが営業を再開したためで、2か月連続の上昇。景気の先行きを示す指数についても、前の月を7.5ポイント上回る44.0に。

統計が開始された2002年からの先行き指数についてグラフを描いてみた。結果は以下の通り。先行きに関してDIの数字は3月のロックダウンが本格化する前の水準にほぼ戻ってきている。

.png)

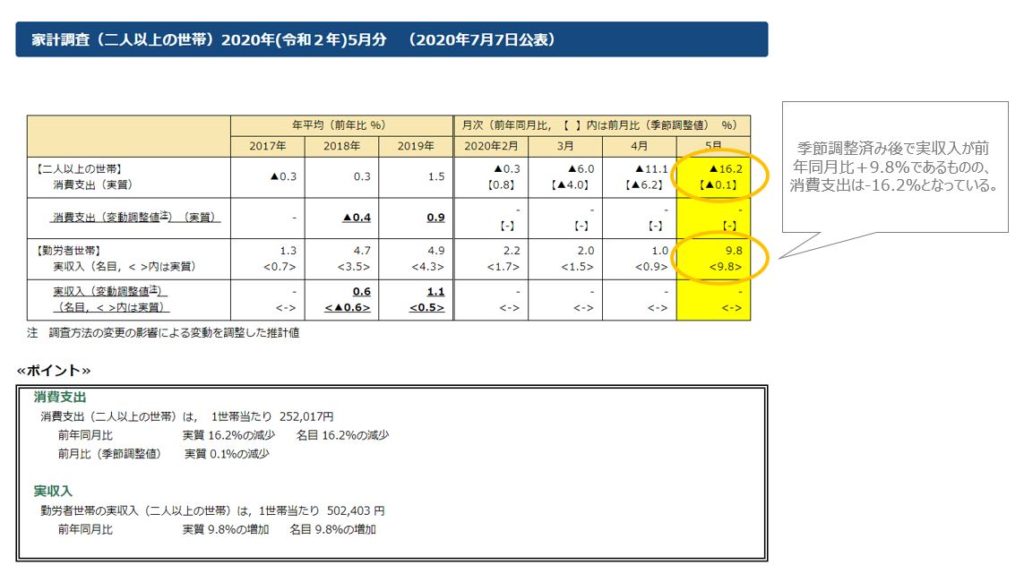

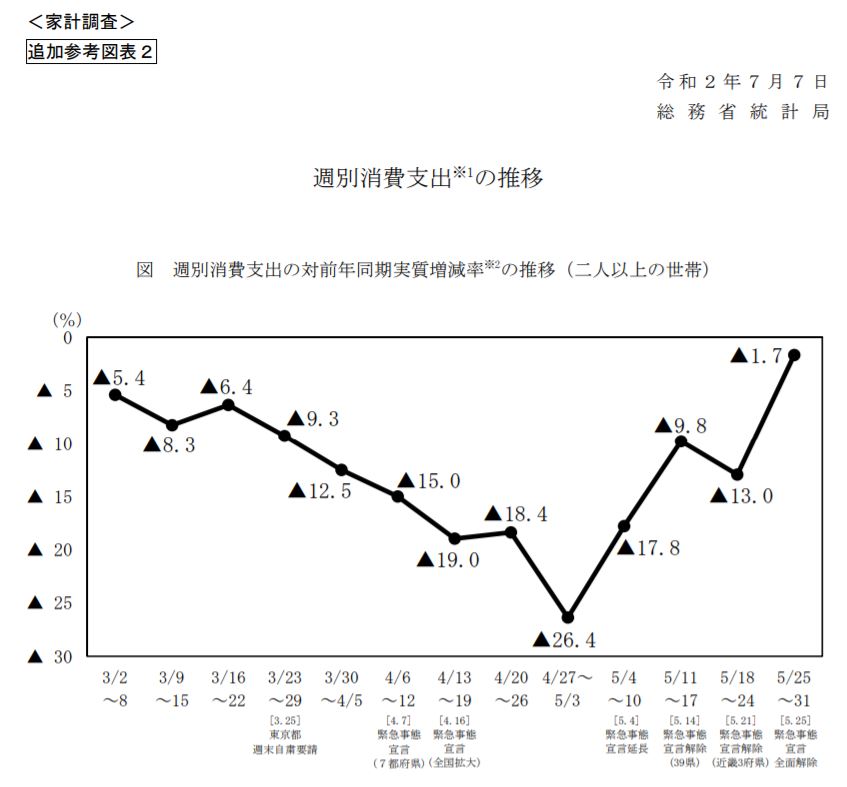

先日ご紹介した総務省統計局の「週別消費支出の推移」と合わせてみると、ファンダメンタルズ景況感ならびに消費支出がが急ピッチで回復してきている事が確認できる。

引き続き今後の新型コロナウイルスの感染再拡大の懸念に依存するが、財政政策ならびに金融政策がフルアクセルの中、日本経済の堅調な回復というシナリオの方向性が、ファンダメンタルズの側面からも確認できる。

.png)

とボリンジャーバンド.png)

とボリンジャーバンド.png)